Chegou 2026 e você ainda se sente perdido com suas finanças? O planejamento financeiro pessoal é a chave para virar esse jogo, te libertando da ansiedade e abrindo portas para seus sonhos. Eu sei como é essa sensação de não saber para onde o dinheiro vai. Neste guia, vamos desmistificar esse processo e te mostrar o caminho prático para organizar suas contas, poupar com inteligência e investir no seu futuro. Prepare-se para ter o controle financeiro que você merece.

Desvendando os Métodos e Princípios Essenciais para um Planejamento Financeiro Pessoal de Sucesso em 2026

Vamos começar desmistificando as estratégias que realmente funcionam. Você já ouviu falar do método 50/30/20? Ele divide seu dinheiro: 50% para o essencial, 30% para o que te dá prazer e 20% para poupar. É um ótimo ponto de partida.

Agora, se seu foco é acelerar o futuro, a estratégia 70/30 pode ser ideal. Ela destina 70% para suas despesas atuais e 30% para seus investimentos, priorizando o crescimento patrimonial.

E um pilar que eu acho fundamental: o princípio “pague-se primeiro”. A ideia é simples e poderosa: assim que o salário cair, separe uma parte para sua reserva. Antes de pagar qualquer conta, você já está cuidando do seu futuro.

Esses métodos se apoiam em pilares claros da educação financeira. Reconhecer seus gastos e registrar tudo são passos básicos, mas transformadores. Ter clareza é o primeiro passo para o controle.

“A Regra 50/30/20 é um método de planejamento financeiro que aloca 50% da renda para necessidades básicas, 30% para desejos pessoais e 20% para poupança e investimentos, sendo uma estratégia chave para 2025 e 2026.”

Seu dinheiro está trabalhando para você ou você está trabalhando para ele? Essa é a pergunta de um milhão de reais, né? Pois é, 2026 está aí batendo na porta e a gente sabe que ter as finanças sob controle não é só sobre pagar contas, é sobre conquistar seus sonhos e ter paz de espírito. Chega de viver no aperto ou de não saber para onde o salário vai. Este guia é o seu mapa do tesouro para finalmente organizar sua vida financeira de uma vez por todas.

Esqueça planilhas complicadas que ninguém entende ou métodos mirabolantes que só funcionam para gurus. Eu preparei algo prático, direto ao ponto e que você vai conseguir aplicar na sua rotina. Vamos desmistificar o planejamento financeiro pessoal e te mostrar que é mais simples do que parece. Fica tranquilo, você vai sair daqui sabendo exatamente o que fazer.

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| 2-3 horas (inicial) | 15 min (semanal) | Fácil a Médio | Baixo (Ferramentas gratuitas disponíveis) |

A Preparação (O Que Você Vai Precisar)

- Um caderno ou bloco de notas (ou o app de notas do celular, se preferir)

- Acesso à sua conta bancária e faturas de cartão

- Disposição para encarar seus números sem julgamento

- Conexão com a internet para usar ferramentas digitais

- Sua meta financeira principal (o que você quer conquistar)

Passo a Passo Detalhado

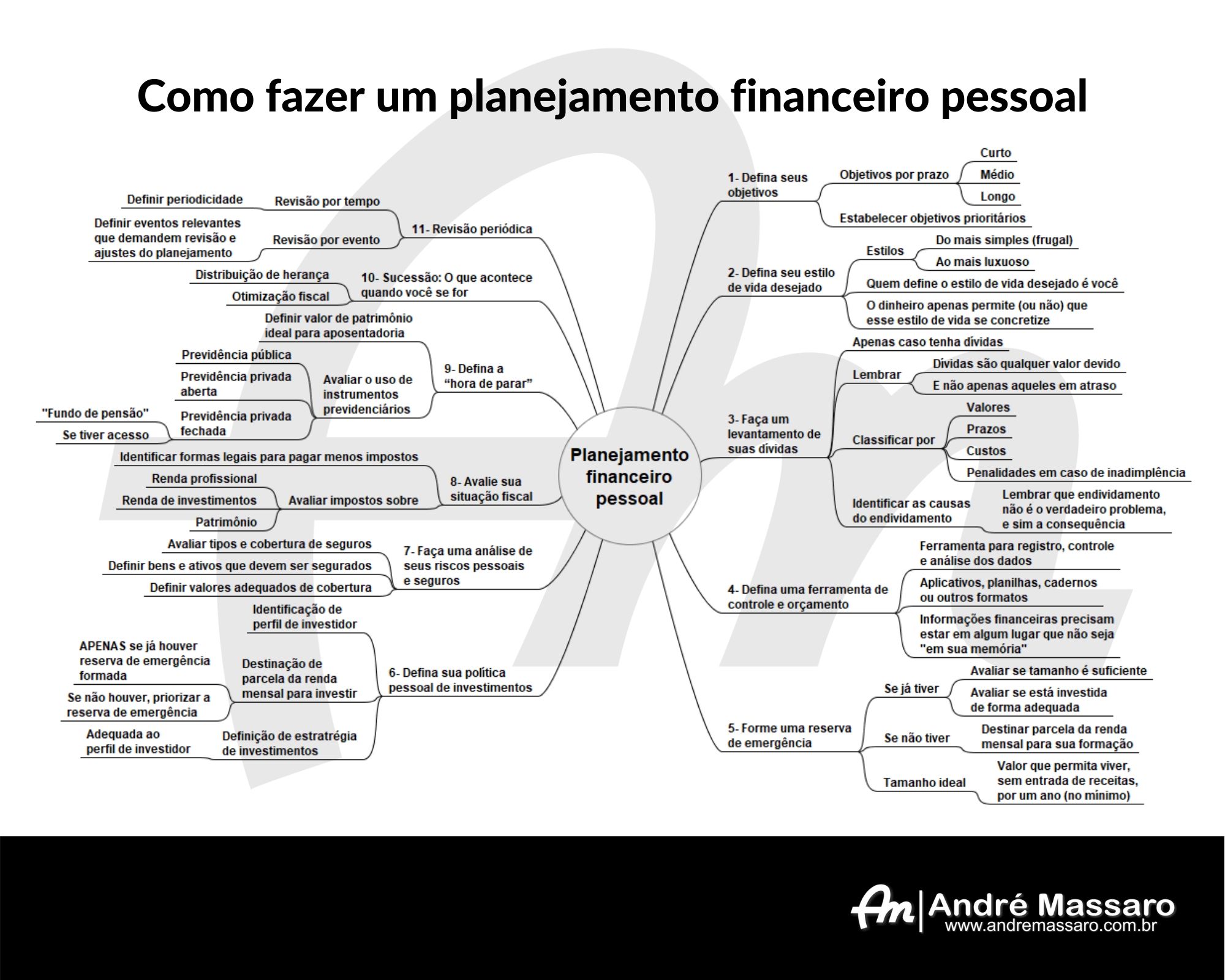

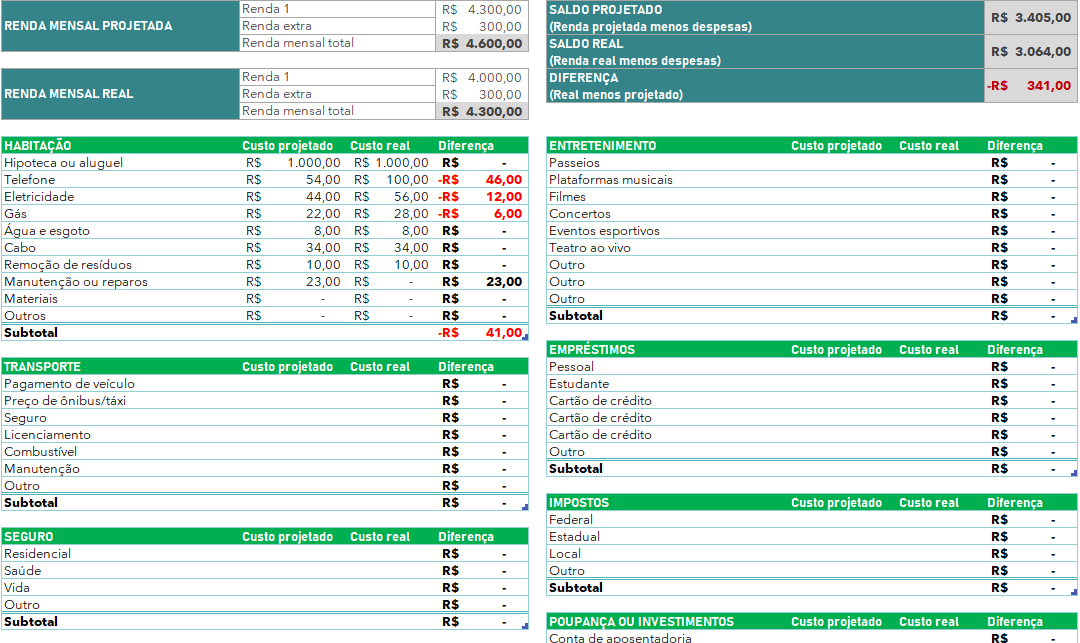

- Reconheça Seus Gastos: O primeiro passo, e talvez o mais crucial, é entender para onde seu dinheiro está indo. Não dá para planejar o futuro sem saber o presente. Vamos encarar os fatos: pegue extratos bancários, faturas de cartão e anote TUDO. Desde o cafezinho até o aluguel. Isso se encaixa nos chamados Pilares da Educação Financeira: Reconhecer e Registrar.

- Defina Suas Categorias: Agora que você sabe onde gasta, vamos organizar. Separe seus gastos em categorias. Eu gosto de dividir em Necessidades (moradia, alimentação, transporte), Desejos (lazer, hobbies, compras não essenciais) e Metas Financeiras (poupança, investimentos, quitação de dívidas).

- Escolha Seu Método de Divisão: Aqui entram as estratégias que vão te guiar. O Método 50/30/20 é um clássico: 50% para necessidades, 30% para desejos e 20% para poupança e investimentos. Se você quer focar mais no futuro, a Estratégia 70/30 pode ser ideal, destinando 70% para o presente e 30% para construir seu patrimônio. O importante é achar o que funciona para você.

- Aplique o ‘Pague-se Primeiro’: Esse princípio é ouro. Assim que receber seu salário, antes de pagar qualquer conta, separe a grana destinada às suas metas financeiras. É o famoso Princípio Pague-se Primeiro. Isso garante que você está priorizando seu futuro e não apenas gastando o que sobra.

- Crie Sua Reserva de Emergência: A vida é cheia de imprevistos. Ter uma reserva de emergência é fundamental para não se endividar quando algo inesperado acontece (perda de emprego, problema de saúde, conserto do carro). Comece guardando um pouquinho todo mês, mesmo que seja um valor pequeno. O objetivo é ter de 6 a 12 meses dos seus custos fixos guardados.

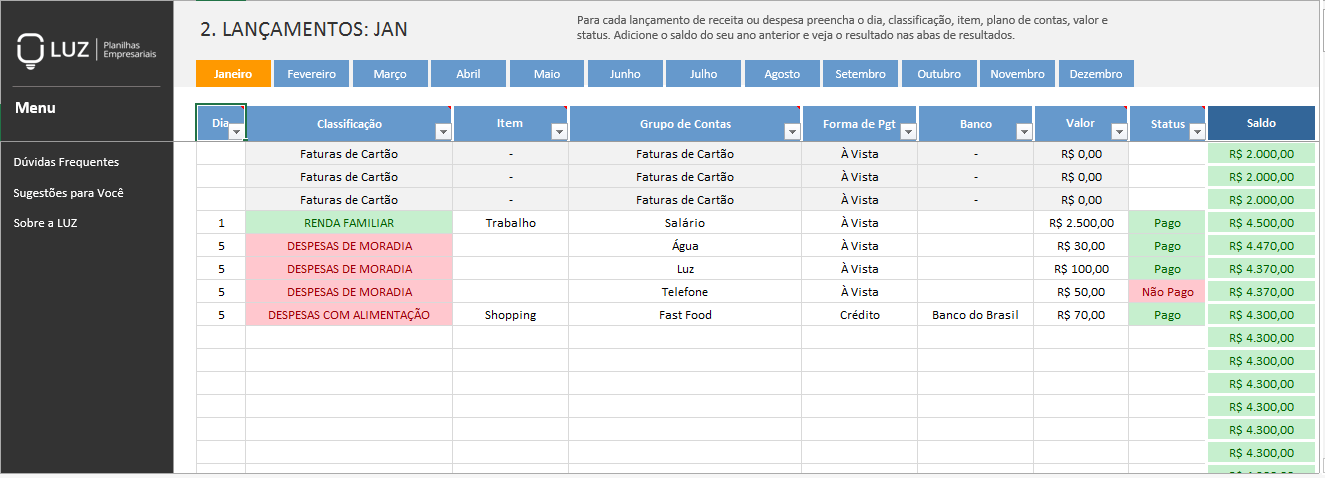

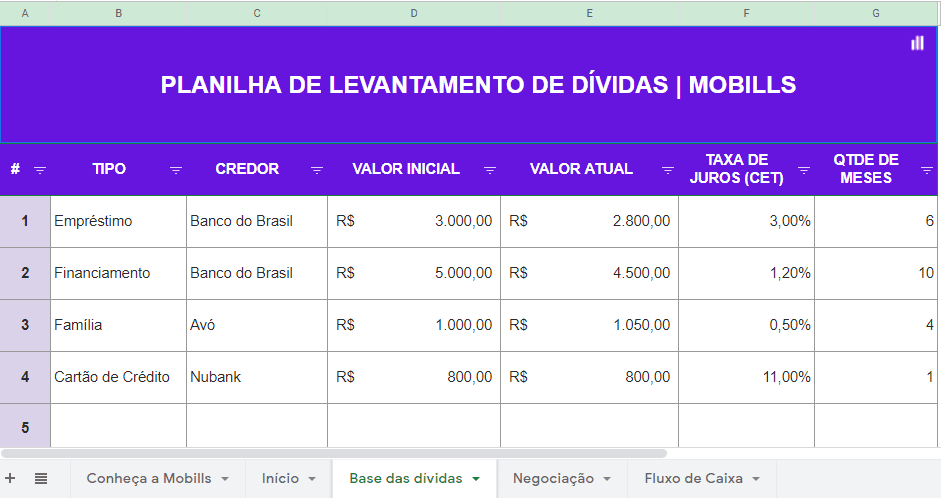

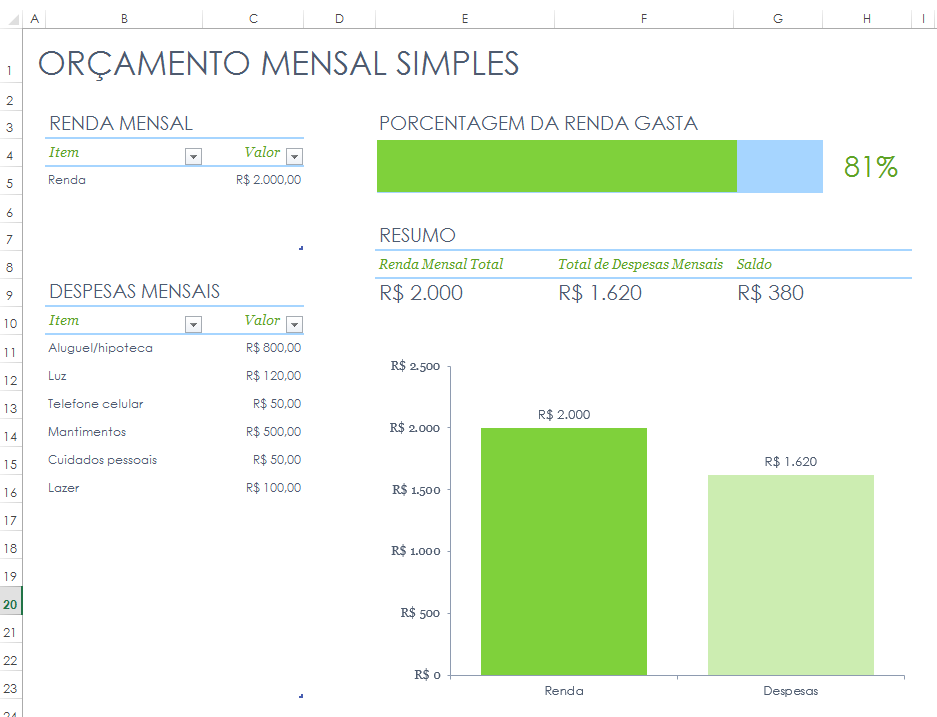

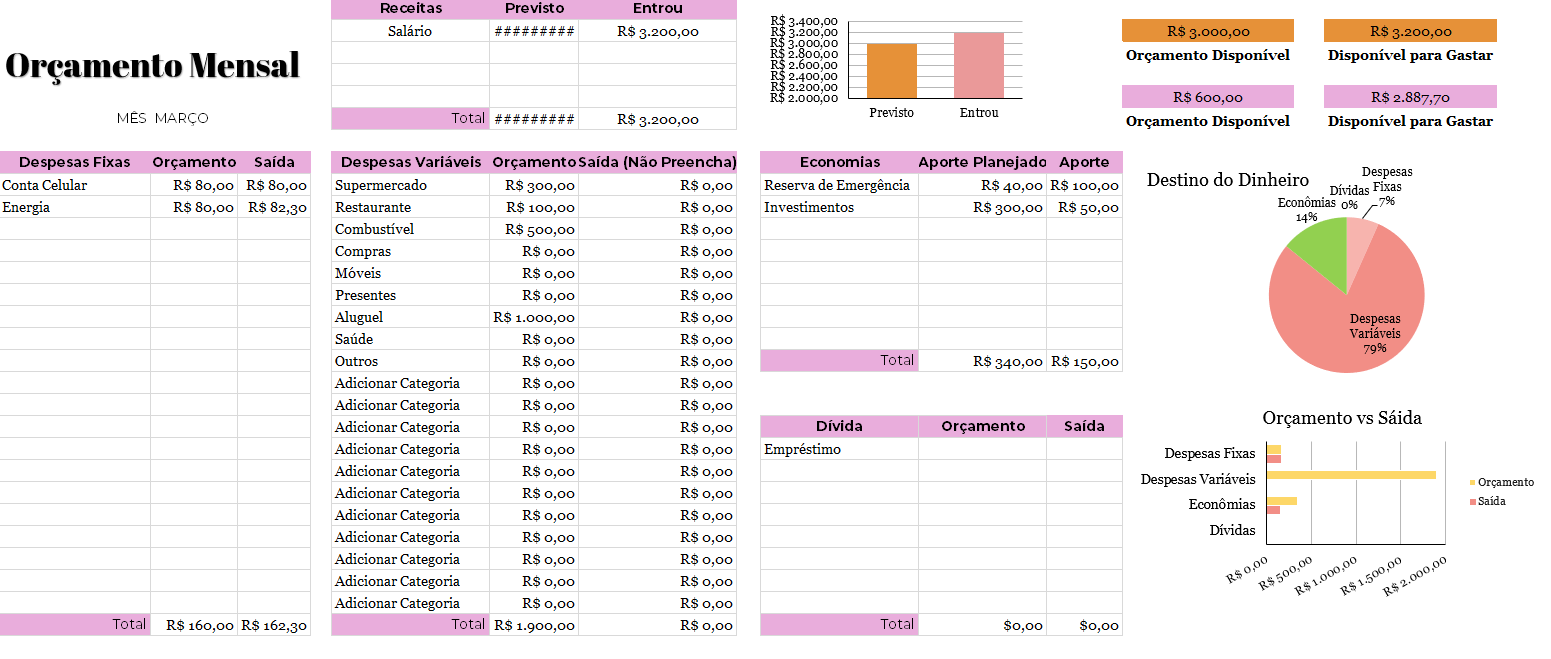

- Use a Tecnologia a Seu Favor: Manter tudo na cabeça é pedir para se perder. Existem ferramentas incríveis que facilitam demais a vida. O Aplicativo Mobills é super completo e intuitivo, e a plataforma Minhas Economias permite até conectar suas contas via Open Finance. Para quem prefere o básico, o Governo Federal oferece a Planilha CVM, totalmente gratuita.

- Seja MEI? Separe Tudo!: Se você é Microempreendedor Individual (MEI), a regra de ouro é jamais misturar suas finanças pessoais com as do seu negócio. Mantenha contas separadas. Isso facilita a gestão, a declaração e evita dores de cabeça futuras. A Gestão Financeira para MEIs é um tema que merece atenção especial.

Checklist de Sucesso

- Você sabe exatamente para onde seu dinheiro foi no último mês?

- Você definiu categorias claras para seus gastos?

- Você separou uma porcentagem do seu salário para suas metas financeiras antes de gastar?

- Você começou a construir sua reserva de emergência?

- Você está usando alguma ferramenta ou planilha para acompanhar suas finanças?

Resolução de Problemas (Troubleshooting)

Gastou mais do que planejou em uma categoria? Sem pânico! Analise o motivo. Foi um imprevisto ou um desejo que não pôde esperar? Ajuste o orçamento das outras categorias para compensar, ou reavalie suas prioridades para o próximo mês. O planejamento é flexível, ele se adapta a você.

Métodos de Divisão de Renda para 2025/2026

Em 2026, a clareza na divisão da sua renda será seu maior trunfo. Métodos como o 50/30/20 e o 70/30 oferecem estruturas sólidas para equilibrar seus gastos presentes com seus objetivos futuros. A escolha depende do seu momento de vida e da sua tolerância a riscos. O fundamental é ter uma regra clara que evite o descontrole financeiro.

Passos Práticos para Organização Financeira Eficaz

Organizar as finanças do zero exige disciplina. Comece com o registro minucioso de cada centavo, identifique seus padrões de consumo e defina metas realistas. O uso de aplicativos ou planilhas simplifica o acompanhamento e permite ajustes rápidos. A consistência nesses passos práticos é o que garante a eficácia a longo prazo.

Ferramentas e Aplicativos Recomendados para Controle Financeiro

Em 2026, a tecnologia é sua aliada. Aplicativos como o Mobills oferecem interfaces amigáveis e funcionalidades robustas para gerenciar contas, cartões e orçamentos. Plataformas como Minhas Economias, com integração via Open Finance, centralizam suas informações financeiras. Para quem prefere algo mais tradicional, a Planilha CVM do Governo é uma excelente opção gratuita.

A Regra 50/30/20: Equilibrando Necessidades e Desejos

O Método 50/30/20 é um guia popular para distribuir sua renda líquida. Os 50% para necessidades essenciais (moradia, alimentação, saúde), os 30% para desejos (lazer, hobbies, compras supérfluas) e os 20% restantes para poupança e pagamento de dívidas. Ele oferece um equilíbrio saudável entre aproveitar a vida e construir segurança financeira.

Método 70/30: Foco no Futuro e Investimentos Estratégicos

Para quem tem objetivos de longo prazo mais agressivos, o Método 70/30 prioriza a construção de patrimônio. Com 70% da renda alocado para os gastos do presente (necessidades e desejos) e 30% para investimentos, essa estratégia acelera o acúmulo de capital. É ideal para quem busca realizar grandes projetos financeiros em um prazo menor.

A Importância do ‘Pague-se Primeiro’ no Planejamento

O Princípio Pague-se Primeiro é uma mudança de mentalidade poderosa. Em vez de gastar e poupar o que sobra, você separa uma parte da sua renda para seus objetivos financeiros assim que ela entra na conta. Isso garante que suas metas sejam priorizadas, transformando a poupança de uma opção em uma obrigação consistente.

Como Criar e Manter Sua Reserva de Emergência

Sua reserva de emergência é seu colchão de segurança. O objetivo é ter o equivalente a 6 a 12 meses de suas despesas essenciais guardado em um local de fácil acesso e baixo risco, como um CDB com liquidez diária ou uma conta remunerada. Comece aos poucos, definindo um valor mensal a ser depositado. A manutenção se dá pela disciplina de não usar esse dinheiro para gastos não emergenciais.

Dicas de Organização Financeira para MEIs e Empreendedores Individuais

A separação entre finanças pessoais e empresariais é inegociável para MEIs. Mantenha contas bancárias distintas e utilize ferramentas de gestão financeira que permitam acompanhar o fluxo de caixa do negócio. Compreender a Gestão Financeira para MEIs é vital para a sustentabilidade e crescimento da sua empresa, além de simplificar sua vida pessoal.

Dicas Extras

- Aprenda a dizer não: Para gastos impulsivos ou que fogem do seu planejamento.

- Automatize seus investimentos: Configure transferências automáticas para sua conta de investimento assim que receber o salário. O princípio ‘Pague-se Primeiro’ é poderoso.

- Revise seu plano trimestralmente: A vida muda, e seu planejamento financeiro também deve se adaptar.

- Busque conhecimento: Leia livros, acompanhe especialistas e entenda onde seu dinheiro está indo.

- Use a tecnologia a seu favor: Explore os melhores apps de controle financeiro 2026 para te ajudar a visualizar seus gastos e receitas.

Dúvidas Frequentes

Como começar a organizar finanças pessoais do zero?

Comece reconhecendo e registrando todos os seus gastos. Entender para onde seu dinheiro vai é o primeiro passo fundamental. Depois, defina seus objetivos financeiros e escolha um método, como a Regra 50/30/20, para guiar suas decisões.

Qual a melhor forma de criar uma reserva de emergência?

O ideal é destinar uma porcentagem fixa do seu salário, aplicando o princípio ‘Pague-se Primeiro’. Comece com o que for possível e aumente gradualmente. Ter uma reserva de emergência é crucial para imprevistos.

É realmente necessário separar as finanças pessoais das empresariais para MEIs?

Sim, é fundamental. Misturar as contas dificulta o controle, a análise de lucratividade e pode gerar problemas fiscais. Para MEIs, a gestão financeira para MEIs é um pilar para a sustentabilidade do negócio.

Conclusão: Seu Futuro Financeiro em Suas Mãos

Organizar suas finanças é um ato de autocuidado e inteligência. Com um planejamento financeiro pessoal bem estruturado, você ganha clareza, controle e a tranquilidade para alcançar seus objetivos. Lembre-se de que a consistência é a chave. Explore métodos como a Regra 50/30/20 ou a estratégia 70/30 e considere como construir sua reserva de emergência de forma sólida. Seu futuro financeiro agradece!