Aluguel ou casa própria em 2026: essa dúvida não sai da sua cabeça, né? Você sonha com o cantinho para chamar de seu, mas o bolso e a incerteza batem forte. Pois é, a gente sabe como é. A boa notícia é que o cenário financeiro de 2026 traz novas possibilidades. Neste post, eu vou te mostrar como entender as tendências e tomar a decisão mais inteligente para o seu futuro, sem cair em ciladas.

Como Aluguel ou Casa Própria se Encaixam na Sua Realidade Financeira em 2026?

Vamos combinar: em 2026, a decisão entre alugar e comprar vai muito além do desejo. É sobre estratégia financeira. Se a parcela do financiamento está pertinho do valor do aluguel que você paga hoje, pode ser um sinal claro. Comprar pode se tornar mais vantajoso a longo prazo.

E o cenário de juros? A projeção da Selic para 12,13% no fim de 2026 é animadora. Juros mais baixos tornam o financiamento imobiliário mais acessível. Isso significa que a Caixa Econômica, por exemplo, já voltou a financiar até 80% do valor do imóvel pelo SBPE. É uma oportunidade de ouro.

Por outro lado, o aluguel continua sendo uma opção. Ele pode valer a pena se o rendimento das suas aplicações financeiras for maior que o custo total de alugar mais a valorização do imóvel. Pense em investimentos como o Tesouro Direto.

“Em 2026, a previsão é que a Taxa Selic caia para 12,13% ao ano, enquanto as taxas de juros para financiamento imobiliário giram entre 11,19% e 11,60% ao ano. O aluguel residencial no Brasil costuma render cerca de 0,5% do valor do imóvel ao mês.”

Casa Própria ou Aluguel: O Dilema Financeiro de 2026 Revelado

A decisão entre comprar um imóvel ou continuar alugando é um dos maiores dilemas financeiros para muitos brasileiros. Em 2026, com um cenário econômico em transformação, essa escolha se torna ainda mais crucial. Vamos analisar os pontos para você tomar a melhor decisão.

| Aspecto | Casa Própria (Financiamento) | Aluguel |

|---|---|---|

| Custo Inicial | Alto (entrada, impostos, taxas) | Baixo (caução ou seguro fiança) |

| Parcela Mensal | Financiamento (pode ser similar ao aluguel) | Aluguel (reajustado anualmente) |

| Flexibilidade | Baixa (difícil mudar de cidade/bairro) | Alta (facilidade para mudar) |

| Investimento a Longo Prazo | Construção de patrimônio | Dinheiro ‘perdido’ (sem retorno de patrimônio) |

| Manutenção | Responsabilidade do proprietário | Responsabilidade do proprietário |

| Custos Adicionais | IPTU, condomínio, taxas, juros | Condomínio (se não incluso), IPTU (às vezes) |

Principais Diferenças Entre Casa Própria e Aluguel em 2026

A distinção fundamental reside na construção de patrimônio. Comprar um imóvel, mesmo via financiamento, significa investir em um bem que será seu. O aluguel, por outro lado, é um custo mensal que oferece mobilidade, mas não gera ativo. A disponibilidade de crédito, como o financiamento Caixa Econômica, que voltou a financiar até 80% do valor pelo SBPE, torna a compra mais acessível.

Cenário Econômico de 2026: Queda da Selic e o Mercado Imobiliário

Analistas preveem uma queda na Taxa Selic para 12,13% até o fim de 2026. Essa redução tem um impacto direto no mercado imobiliário. A queda da Selic pode tornar o financiamento mais barato, diminuindo os juros pagos ao longo do tempo e, consequentemente, impulsionando a demanda por imóveis. Isso aponta para um possível ‘boom’ imobiliário, como indicado pela previsão de ‘boom’ imobiliário em 2026.

Taxas de Juros para Financiamento Imobiliário em 2026

Com a projeção de queda da Selic, as taxas de juros para financiamento imobiliário tendem a diminuir. Isso significa que o custo total de um financiamento pode se tornar mais atrativo, facilitando a aquisição da casa própria. Bancos como a Caixa Econômica estão oferecendo condições mais favoráveis, com financiamentos de até 80% do valor do imóvel pelo SBPE.

Custo do Aluguel Residencial no Brasil (2026)

O custo do aluguel é influenciado pelo mercado e pode variar significativamente. Embora o aluguel ofereça flexibilidade, é importante considerar que o valor pago mensalmente não retorna como patrimônio. As estratégias de investimento podem ser um contraponto: se o rendimento de aplicações financeiras superar o custo do aluguel e a valorização do imóvel, o aluguel pode ser financeiramente vantajoso no curto prazo.

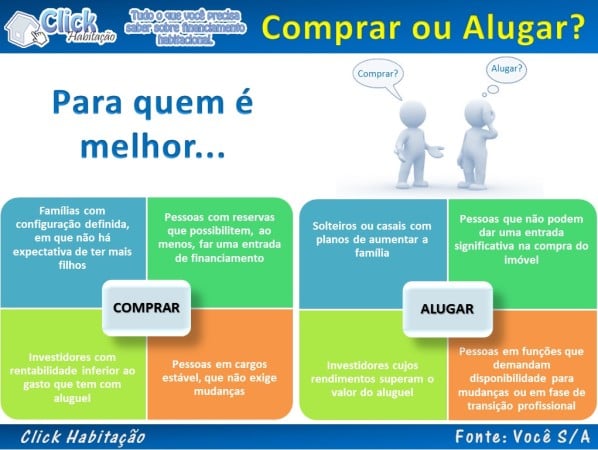

Quando Vale a Pena Comprar um Imóvel (Regra de Ouro)

A ‘regra de ouro’ para a compra é clara: se a parcela do financiamento for próxima ao valor do aluguel de um imóvel similar, a compra tende a ser mais vantajosa a longo prazo. Construir patrimônio e ter a segurança de um lar próprio compensam o investimento. A queda da Selic em 2026 reforça essa tendência, tornando o financiamento mais acessível.

Quando Vale a Pena Alugar um Imóvel (Priorizando Mobilidade)

O aluguel é ideal para quem busca flexibilidade. Se você precisa se mudar com frequência por questões de trabalho ou prefere não ter os custos e responsabilidades de manutenção de um imóvel, alugar pode ser a melhor opção. Além disso, se o rendimento de seus investimentos for consistentemente superior ao custo do aluguel, essa pode ser uma jogada financeira inteligente.

O Impacto da Valorização Imobiliária e o ‘Boom’ de 2026

Com a expectativa de juros menores, a demanda por imóveis tende a aumentar. Isso pode levar a uma valorização dos preços, indicando um ‘boom’ no setor em 2026. Comprar um imóvel antes desse pico pode ser uma excelente oportunidade de investimento, aproveitando as taxas de financiamento mais baixas.

Vantagens e Desvantagens da Casa Própria em 2026

- Vantagens: Construção de patrimônio, estabilidade, liberdade para reformar e personalizar, potencial de valorização do imóvel.

- Desvantagens: Alto custo inicial, burocracia do financiamento, menor flexibilidade para mudanças, responsabilidade com manutenção e impostos.

Vantagens e Desvantagens do Aluguel em 2026

- Vantagens: Baixo custo inicial, alta flexibilidade para mudanças, sem responsabilidade com manutenção estrutural e impostos altos, possibilidade de investir a diferença.

- Desvantagens: Não constrói patrimônio, o valor do aluguel pode aumentar significativamente, restrições para personalização do imóvel.

Qual Escolher? O Veredito Final para 2026

A escolha entre casa própria e aluguel em 2026 depende do seu momento de vida e objetivos financeiros. Se você busca estabilidade, tem planos de longo prazo na mesma cidade e pode arcar com o custo inicial e as parcelas do financiamento, a casa própria é um excelente investimento. A queda da Selic torna o financiamento mais atrativo. Por outro lado, se a sua prioridade é flexibilidade, mobilidade ou se você prefere direcionar seu capital para outras aplicações financeiras com alto rendimento, o aluguel pode ser a melhor saída. Um comparativo direto para ajudar na decisão entre alugar ou comprar um imóvel é fundamental para analisar seu caso específico.

Dicas Extras

- Planeje a longo prazo: Pense em quanto tempo você pretende morar no imóvel. Se for por muitos anos, a compra tende a ser mais vantajosa.

- Considere os custos ocultos: Além da parcela, lembre-se de impostos (IPTU), condomínio, taxas de cartório e possíveis reformas. Para o aluguel, considere o seguro fiança ou depósito caução.

- Analise seu momento de vida: Se você busca flexibilidade para mudar de cidade ou de emprego, o aluguel pode ser a melhor opção.

- Estude o mercado local: Pesquise os preços de aluguel e venda na região que você deseja. Às vezes, a diferença entre alugar e comprar é pequena, e a regra de ouro para compra pode ser um bom indicativo.

Dúvidas Frequentes

Alugar ou comprar imóvel em 2026, qual a melhor decisão?

A decisão entre alugar ou comprar um imóvel em 2026 depende do seu planejamento financeiro, estilo de vida e objetivos a longo prazo. Analise o impacto da queda da Selic no mercado imobiliário e compare os custos totais de cada opção.

Como a queda da Selic afeta o financiamento imobiliário em 2026?

Com a projeção da Taxa Selic em queda para 12,13% até o fim de 2026, o financiamento imobiliário tende a ficar mais barato. Isso pode impulsionar a demanda por imóveis e tornar a compra mais acessível.

Vale a pena investir em imóveis para alugar em 2026?

Investir em imóveis para alugar pode ser vantajoso se o rendimento dos aluguéis superar o custo de oportunidade de outras aplicações financeiras. É importante fazer um comparativo aluguel vs. financiamento e considerar o potencial de valorização do imóvel.

Conclusão: Seu Caminho para a Casa Própria ou a Liberdade do Aluguel

Chegamos ao fim desta análise, e a escolha entre aluguel ou casa própria em 2026 é uma decisão pessoal e estratégica. Ponderar as vantagens e desvantagens alugar vs. comprar imóvel é fundamental. Se a sua intenção é entender melhor o impacto da queda da Selic no mercado imobiliário ou se você busca um guia completo para financiar sua casa própria em 2026, continue explorando esses temas. Lembre-se que a decisão ideal é aquela que se alinha aos seus objetivos financeiros e de vida.